この記事を読んで分かること

家づくりにかかるお金の目安

住宅ローンと自己資金の目安

毎月の返済額の算出方法

家づくりにかかるお金の目安

本体工事費

家そのものに関する工事費のこと。基本的には以下の項目。会社によって呼び方が異なる場合もあるので、不明な点は確認を。

■主の本体工事費

・土木/基礎工事費

コンクリート・鉄筋・杭等の家の基礎の材料および工事費

・躯体工事費

柱や壁等の躯体の材料および工事費

・屋根工事費

屋根(鉄板、瓦、コロニアル等)工事や雨どい・水切りの材料および工事費

・ 石・タイル工事費

玄関などのタイルの材料および工事費

・ 左官工事費

外壁や内壁を塗り仕上げとする場合の材料および工事費

・ 建具工事費

ドアや窓サッシなど建具の材料および取り付け工事費

・ 内装工事費

床・壁・天井の仕上げに関する材料および工事費

・仮設工事費

仮設のトイレや足場を設置するための工事費

付帯工事費

一般的に付帯工事費は、建物総費用の15%~25%が目安となります。

付帯工事費とは?

建物本体以外の工事費。ガス、水道関連工事や土地改良日等は敷地の条件による差が大きい。会社によっては本体工事に含める項目もあります。

■主な付帯工事費

・解体工事費

購入した土地にもともと建てられている家などがある場合、解体する工事費

・地盤改良工事費

家を建てられる状態にするために行う補強工事費

・引き込み工事費

水道管やガス管等を土地に引き込む工事費

・外構工事費

庭や敷地の辺、門扉など、家の外構部分の工事費

・ 屋外給排水・電気工事費

屋外の照明や給排水の設置工事費

諸費用

登記や住宅ローンの借り入れ、火災保険等にかかる費用。

■主な諸費用

・住宅ローン手数料

住宅ローン融資を受ける金融機関に払う事務手数料

・登記費用

住宅の登記手続きの登録免許税や司法書士の代行手数料

・印紙税

建築外車との契約やローンの契約に必要な印紙代

・地鎮祭費用

地鎮祭を実施に かかる費用や、神主さん会の謝礼など

・火災保険費用

新築住宅にかける火災保険の費用

土地購入費

土地代と建築費(本体・付帯工事費)のバランスに注意!土地にお金をかけすぎて建築費を削ることにならないように気をつけよう。

一般的に土地代と建築費を合わせた金額の、

・住宅ローンは70%〜80%

・自己資金は20%〜30%

と言われています。

住宅ローンと自己資金の目安

・住宅ローンは70%〜80%

・自己資金は20%〜30%

と言われています。

自己資金の出し方

一般的に教育費などの用途が決まっている貯蓄を除く手持ち資金に、贈与額を加え、予備生活費を引いたものが自己資金となります。

自己資金の計算方法

①手持ち資金 + ②贈与額 ー ③半年〜1年の生活費 = 自己資金

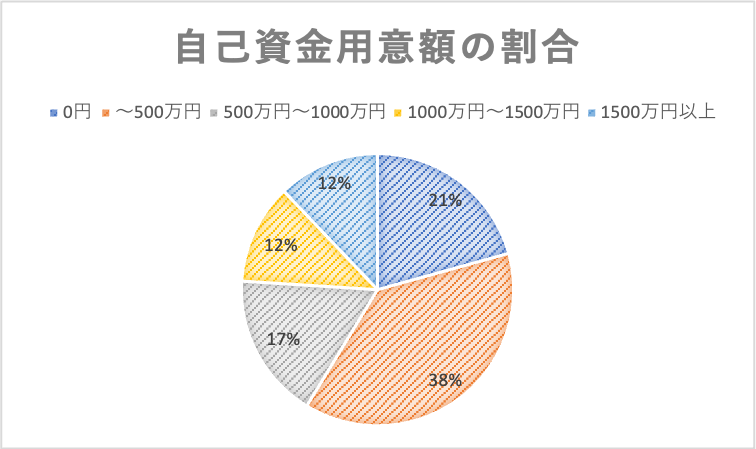

自己資金はどのくらい用意した?

一般的に自己資金の用意した額をみてきましょう。

自己資金用意した金額と割合

| 0円 | 21% |

| 〜500万円未満 | 38% |

| 500万円〜1,000円未満 | 17.3% |

| 1,000万円〜1,500円未満 | 11.8% |

| 1,500万円以上 | 12.1% |

毎月返済額の出し方

家賃をベースにするほか、家賃の支払いのない人は年収の20% ÷ 12ヶ月で1ヵ月に負担できる生活費の上限目安がつかめます。

毎月返済額の計算方法

①現在の1ヶ月の家賃 + ②駐車場代 + ③新居用にためていた住宅積立額 ー ④新居の修繕費用等 = ⑤毎月返済額

住宅ローン借入額の出し方

住宅ローンの借り入れ金額と月々の返済額の算出を行ってみます。

(※ 借入期間は定年までを目安に考えます。)

表の見方:①横軸から試算した毎月返済金額を選択。縦軸から返済金額を選択し、交わった数字が借入目安額です。

①定年の年齢 ー ②返済期間開始の年齢 = ③返済期間

住宅ローンの返済期間を何年にするかは、働いて収入が得られる年齢から現在の年齢を引いて考えよう。例えば、65歳まで働く人で、 今35歳なら30年返済が理想。途中で前倒しで多めに返済できる人は返済期間が長くてもOKです。

①定年の年齢 ー ②返済期間開始の年齢 = ③返済期間

Point

共働きの場合、夫婦の収入を合算して1つのローンを借りたり、夫婦別々に日本のローンを受けてくれると、単独で借りるより借り入れ額を増やすことができる。ただし、いずれの方法もメリット、デメリットがあるのでよく考えて決めよう。

総予算

総予算の考え方は、 今まで計算してきた自己資金と住宅ローンの借り入れ額を足した数字が総予算になります。

総予算の中で、土地代と建築費(本体・付帯工事費)のバランスを考え計画を進めましょう!